A seguire, gli elementi chiave della presentazione della diciottesima edizione dello Studio di settore che UNIDI che si è tenuta a Milano il 25 giugno a cura di Key-Stone.

Inflazione e implantoprotesi sostengono il mercato domestico nel 2023

Il sell-out, ossia il valore degli acquisti di prodotti, servizi e attrezzature da parte degli studi e dei laboratori, si è stabilizzato sui livelli del 2022 a 1,7 miliardi. Il raggiungimento di tale soglia è sostenuto dai prodotti di consumo, in particolare dai dispositivi su misura (allineatori e lavorazioni CAD-CAM).

Per le attrezzature il trend è stato in calo (-9%), a causa del rimbalzo negativo successivo alla fase espansiva connessa ai forti incentivi fiscali del biennio 2021-2022.

Il "Consumo studio", che ricordiamo essere il vero indicatore dell'andamento della domanda di prestazioni, registra ancora un trend positivo nonostante si sia assistito a una stabilizzazione dei volumi, un trend sostenuto essenzialmente da fenomeni inflattivi; l'aumento dei prezzi ha avuto infatti un impatto del 3,8% nel solo 2023 (circa un 3,5% all'anno di inflazione a partire dal 2020). Inoltre, nelle dinamiche relative alla domanda odontoiatrica, sono state quelle protesiche e implantari a soffrire maggiormente nel biennio 2020-2021 e a recuperare nel 2023.

L'attuale ripresa, ancora in corso, a seguito della procrastinazione di trattamenti più onerosi negli ultimi anni, sta sostenendo anche nei volumi l'ambito implantologico e protesico.

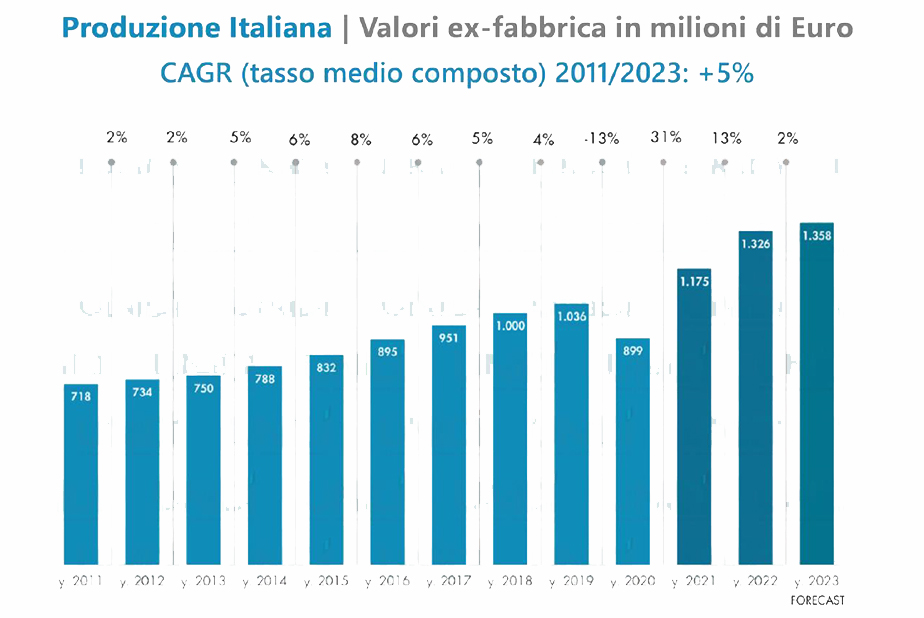

La produzione italiana cresce di un ulteriore 2%

Grazie al +2% del 2023, il comparto manufatturiero è cresciuto complessivamente del 31% rispetto al 2019, ossia all'ultimo esercizio prima dell'avvento della pandemia.

Essendo il 36% della produzione italiana rivolto al mercato domestico e in considerazione della crescita minima della domanda interna, peraltro di segno fortemente negativo nelle attrezzature, anche la "Produzione italiana" presenta una crescita limitata, consolidando di fatto i risultati del 2022.

In termini assoluti, il comparto si presenta in ogni caso molto virtuoso, con un tasso di crescita medio annuale che supera il 5%, ossia almeno il triplo del tasso di sviluppo del PIL e della produzione industriale del nostro Paese.

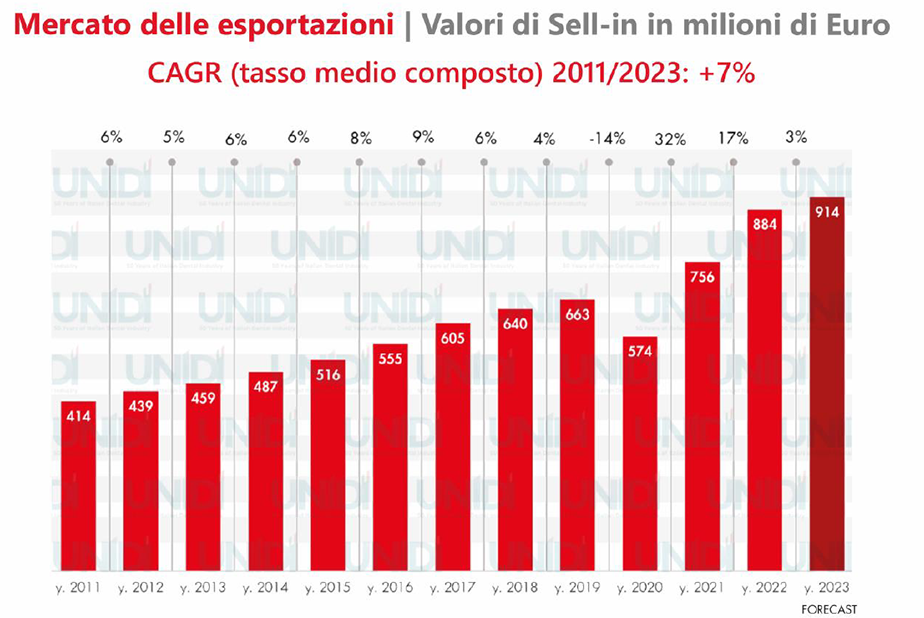

Risultati positivi per l'export

Il mercato delle esportazioni, quasi interamente presidiato dai produttori italiani, presenta un trend annuale medio composto del 7% negli ultimi 12 anni e nel 2023 registra una crescita maggiore rispetto al totale della Produzione, per la quale si è constatato il rallentamento della crescita già evidenziato in precedenza.

Il fenomeno della stabilizzazione fisiologica dopo il boom post-Covid e della corsa alla digitalizzazione, avvenuta soprattutto nei paesi più sviluppati, influenza l'andamento delle esportazioni anche dei produttori italiani, particolarmente di coloro che sono focalizzati nel mondo delle attrezzature, che hanno subito un lieve calo (-1%), mentre per i prodotti di consumo la crescita si attesta intorno al 10%.

Conclusioni

Possiamo considerare la situazione attuale come una "stabilizzazione annunciata", che segue l'enorme crescita del mercato del 2021-2022, dovuta alla risposta a due fenomeni traumatici:

- il blocco e la procrastinazione delle cure durante i primi 18 mesi dall'arrivo della pandemia, quale fenomeno globalizzato;

- la questione del tutto italiana connessa al sistema di incentivi fiscali, che ha avuto un enorme impatto sul mercato domestico per ciò che concerne gli acquisti di tecnologie, con successive gravi ripercussioni sulle vendite degli ultimi periodi.

Tali eventi possono essere ritenuti "traumatici" poichè hanno generato un andamento anomalo della domanda, il Covid a livello internazionale e gli incentivi sul mercato domestico.